近期,IHS Markit等行業(yè)分析師陸續(xù)發(fā)布了《2020年全球太陽能市場預(yù)測》,顯示在全球能源結(jié)構(gòu)持續(xù)轉(zhuǎn)型的背景下,以太陽能發(fā)電為代表的可再生能源新裝機規(guī)模將穩(wěn)步增長。

需求驅(qū)動的市場擴(kuò)張

根據(jù)公布的預(yù)測,行業(yè)分析師對2020年全球新安裝的太陽能發(fā)電設(shè)備數(shù)量持樂觀態(tài)度。其中,集邦咨詢公司(jibang consulting co.)旗下新能源研究中心Energy Trend更為保守地估計,今年全球新安裝的太陽能發(fā)電總量將在125千兆瓦左右。從2020年到2025年,全球太陽能市場將以每年7%左右的速度小幅增長。相比之下,IHS Markit大膽預(yù)測,2020年全球新安裝的太陽能發(fā)電能力將達(dá)到142千兆瓦,較2019年增長約14%。

值得注意的是,2010年全球新增太陽能裝機容量僅為20吉瓦,而今年的估計為142吉瓦,是當(dāng)年總量的10倍多。

IHS Markit清潔技術(shù)和可再生能源主管Edurne Zoco對這些預(yù)測很有信心。他說,2010-2019年是技術(shù)創(chuàng)新成本大幅下降的十年。在世界各國政府的大力支持下,大量的補貼和優(yōu)惠政策促進(jìn)了該行業(yè)的快速發(fā)展和逐步成熟。這為全球太陽能市場的發(fā)展奠定了堅實的基礎(chǔ)。在此背景下,2020年全球太陽能市場需求將持續(xù)增長,更加多元化。因此,今年全球新裝機總量較去年增長兩位數(shù)也就不足為奇了。

市場集中度繼續(xù)下降

太陽能小型發(fā)電從區(qū)域分布來看,能源趨勢分析顯示,2020年全球前五大太陽能市場分別是中國、美國、印度、日本和荷蘭。自2019年以來,西班牙和德國等歐洲傳統(tǒng)太陽能市場已開始復(fù)蘇,預(yù)計2020年仍將穩(wěn)步增長。同時,由于亞太地區(qū)新興市場的崛起,其市場需求潛力不可低估,東南亞有望成為亞太地區(qū)市場的主要增長動力。

正如預(yù)期的那樣,IHS Markit還將中國、美國、歐洲和印度列為今年的關(guān)鍵全球市場。中國仍將是世界上最大的太陽能市場。

IHS Markit指出,中國太陽能市場的需求目前處于過渡階段。從2018年的政策調(diào)整到2019年招標(biāo)與互聯(lián)網(wǎng)項目并舉時代的開始,中國太陽能市場需求雖有小幅波動,但最終將趨于平穩(wěn)。2020年,中國太陽能市場預(yù)計將延續(xù)2019年的發(fā)展趨勢。盡管新裝機容量低于2017年的峰值,但中國仍是全球最大的太陽能市場。

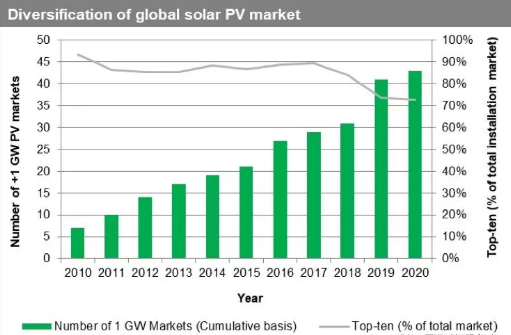

IHS Markit強調(diào),在可預(yù)見的未來,中國等大型市場將繼續(xù)在新安裝項目中占據(jù)很大份額。但隨著其他新興市場的出現(xiàn),kiva市場的數(shù)量將繼續(xù)增長,集中度將繼續(xù)下降,全球?qū)Υ笮褪袌龅囊蕾噷⒗^續(xù)下降。

IHS Markit預(yù)計,到2020年,全球十大太陽能市場的份額將從2010年的94%下降逾20個百分點,至73%。與此同時,43個國家今年將增加10億瓦的太陽能發(fā)電能力,而且地理范圍將更廣。2010年,全球只有7個giva級市場,大部分在歐洲。

Edurne Zoco表示,由于新興市場的崛起,全球太陽能市場可能會發(fā)生變化。然而,主要市場對全球太陽能產(chǎn)業(yè)發(fā)展的影響仍然至關(guān)重要。作為技術(shù)創(chuàng)新、政策制定和探索可行商業(yè)模式的試驗田,關(guān)鍵市場的貢獻(xiàn)不言而喻。

創(chuàng)新繼續(xù)推動成本下降

在Edurne Zoco看來,隨著發(fā)電成本的逐漸下降,無補貼的太陽能時代即將來臨。隨著太陽能成為更具競爭力的電力來源,對它的需求將會上升。這將吸引新的玩家進(jìn)入市場。

新血液的加入無疑會帶來新的競爭。多名光伏行業(yè)從業(yè)者表示,目前,該行業(yè)正處于整合階段,行業(yè)競爭激烈。降低成本的壓力迫使企業(yè)不斷研發(fā)新技術(shù),創(chuàng)新已成為企業(yè)發(fā)展的重中之重。

根據(jù)能源趨勢,在可負(fù)擔(dān)的互聯(lián)網(wǎng)接入趨勢下,太陽能市場預(yù)計在2020年將呈現(xiàn)兩大趨勢。第二,系列逆變器將成為全球市場的新寵。

2019年,太陽能制造的最大焦點將是大型硅片。大尺寸產(chǎn)品帶來更高的效率,業(yè)界領(lǐng)袖紛紛推出相關(guān)產(chǎn)品。然而,能源趨勢指出,由于大型硅片涉及更換設(shè)備的下游的電池和組件制造商,大部分電池生產(chǎn)線才會升級到全氯乙烯產(chǎn)品在2019年和2020年設(shè)備升級的可能性很低。

在組件方面,Energy Trend表示,任何一種技術(shù)都可能成為提高效率的潛在動力,預(yù)計組件的瓦特數(shù)將繼續(xù)上升,72塊芯片的組件將達(dá)到450w。

另外,Energy Trend表示,太陽能發(fā)電價格集團(tuán)逆變器扭轉(zhuǎn)了中大型項目對集中式逆變器的偏好,全球領(lǐng)先的串行逆變器制造商增加了研發(fā)投資。預(yù)計到2020年,串聯(lián)式逆變器的全球市場份額將增長到2021年的50%以上。

上一篇:太陽能電池板的職責(zé)是怎么樣的? 下一篇:教育部太陽能發(fā)電與制冷工程研究中心評為優(yōu)秀