隨著二季度財報陸續出爐,PV InfoLink數據庫整理出上半年組件出貨量統計排名,晶科出貨4.8GW穩居2018上半年全球組件排名龍頭,后續依序是晶澳、隆基樂葉、阿特斯、天合光能、韓華Q-Cells、東方日升、協鑫集成、尚德、中利騰暉。

TOP 10廠商占全球出貨比重持續成長

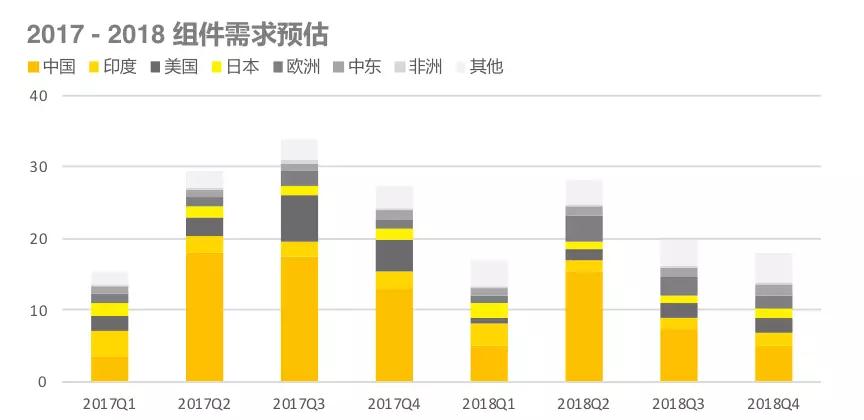

根據PV InfoLink資料庫顯示,雖上半年全球組件需求量達到45GW,然今年光伏產業貿易戰、政策變動紛擾不斷,不僅531之后中國內需冷清,近期印度的25%保障性關稅也對印度需求造成影響,PV InfoLink下調印度需求預估至8GW,連帶使全球安裝量預期下調至83GW。

按此需求量計算,上半年前十大組件廠商出貨已占全球63.2%,且由于下半年中、印兩大市場萎縮,中小型廠商的受到的沖擊遠比一線廠更加劇烈,預期至今年底TOP10組件大廠的出貨將占到全球需求的67%,遠高于2017年的55%。

2018單晶占比明顯提升

近期終端市場對于單、多晶產品的性價比更加敏感。雖今年單、多晶硅片價格一路拉鋸,單多晶產品的市場熱度也有幾次輪替,然而隨著單晶硅片跌價、單晶PERC產能也持續增加,單晶PERC產品的性價比進一步顯現,產品市占率持續提升。上半年單晶占全球需求達45%、中國內需單晶市占率因為上半年不少大型集中式電站也采用單晶產品,單晶產品占中國內需更是創了歷史新高,達到54%。

展望下半年,受到中國內需以領跑者項目為主,而本次5GW應用領跑者中,P型與N型單晶產品占到85%,加上以多晶需求為主的印度市場下半年需求呈觀望態勢,使得2018全年度單晶占比相比上半年可能再稍有提升,落在46-47%左右。

下半年海外市場為重點戰場

隨著下半年中國需求大幅降低,531之后各家企業無不積極海外市場。除了印度的稅率課征仍有變數以外,歐洲的MIP后續走向依舊眾說紛紜,此兩大光伏市場貿易壁壘將大大左右下半年海外市場氛圍。

然而,從目前市場需求來看,2018Q3至2019Q2期間若無額外的政策激勵,市場需求都將處于低谷,行情不容樂觀,預期全球價格走勢仍將緩步下跌。

上一篇:光伏建筑一體化技術能否成為成為下一個亮點 下一篇:光伏發電產業運維服務將由粗放向精細轉變